Pubblicato sulla Gazzetta Ufficiale del 18 marzo 2023 il decreto con cui il Ministero del lavoro e delle politiche sociali ha determinato le retribuzioni convenzionali per i lavoratori all’estero riferite all’anno 2023 (D.M. 28 febbraio 2023).

Come infatti stabilito dal Decreto Legge numero 317 del 1987, i datori di lavoro italiani e stranieri che operano in paesi extracomunitari con i quali non sono in vigore accordi di sicurezza sociale sono obbligati a fornire di assicurazioni sociali (INPS ed INAIL) tutti i lavoratori italiani inviati per loro conto in questi paesi.

Per calcolare i contributi dovuti è necessario basarsi sulle retribuzioni convenzionali, fissate ogni anno con un decreto ministeriale, in misura non inferiore ai contratti collettivi nazionali a cui fanno riferimento.

Gli importi stabiliti non sono un riferimento utile solo in campo previdenziale, ma anche ai fini fiscali per calcolare le imposte sul reddito da lavoro dipendente, come previsto dal Testo Unico delle Imposte sui Redditi.

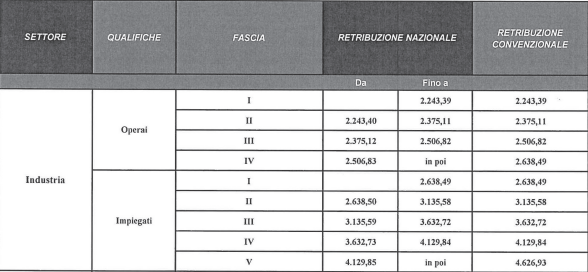

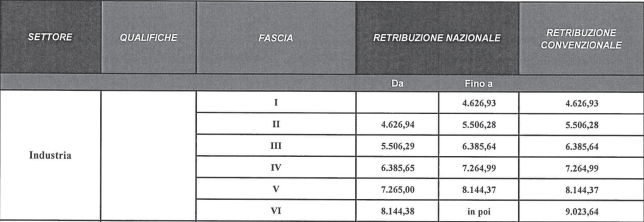

Le tabelle di riferimento sono suddivise come di consueto per piani di lavoro (operai, impiegati e quadri) e per settore merceologico.

Nel nostro caso fanno fede le tabelle del settore INDUSTRIA che riportiamo sotto:

Rammentiamo che per calcolare in quale delle fasce si ricade è necessario moltiplicare per 14 e quindi dividere per 12 la Retribuzione Base che si riscontra nell’ultima casella in basso a destra delle prime righe del cedolino Italia.

Il testo pubblicato definisce anche altre regole utili per i lavoratori all’estero ed in particolare:

- la retribuzione convenzionale imponibile si determina sulla base del raffronto con la fascia di retribuzione nazionale corrispondente;

- in caso di assunzioni, risoluzioni del rapporto di lavoro, trasferimenti da o per l’estero nel corso del mese, i valori sono divisibili in ragione di ventisei giornate;

- spetta ai lavoratori espatriati il trattamento di disoccupazione che deve essere sulle base delle convenzionali contenute nelle tabelle di riferimento.

Le tabelle delle retribuzioni convenzionali per i lavoratori all’estero 2023 devono essere prese in considerazione non solo per il calcolo dei contributi dovuti alle assicurazioni sociali, ma anche ai fini fiscali. A stabilirlo è il Testo Unico delle Imposte sui Redditi al comma 8 bis dell’articolo 51 che recita:

“In deroga alle disposizioni dei commi da 1 a 8, il reddito di lavoro dipendente, prestato all’estero in via continuativa e come oggetto esclusivo del rapporto da dipendenti che nell’arco di dodici mesi soggiornano nello Stato estero per un periodo superiore a 183 giorni, è determinato sulla base delle retribuzioni convenzionali definite annualmente con il decreto del Ministro del lavoro e della previdenza sociale di cui all’articolo 4, comma 1, del decreto-legge 31 luglio 1987, n. 317, convertito, con modificazioni, dalla legge 3 ottobre 1987, n. 398”.

La soglia minima di 183 giorni continuativi all’estero tiene conto anche di ferie, festività, riposi settimanali e altri giorni non lavorativi. Le giornate non devono essere necessariamente continuative e si considerano nell’arco dei dodici mesi e non sulla base del periodo di imposta.

Ad approfondire le disposizioni del TUIR, la circolare del Ministero dell’Economia e delle Finanze numero 207 del 2000 specifiche in quali condizioni applicare correttamente la norma:

- svolgimento dell’attività lavorativa regolata da contratto nominativo che preveda una precisa definizione del ruolo da svolgere ed esecuzione della prestazione esclusivamente all’estero;

- contestuale residenza fiscale in Italia dichiarata dall’interessato.

In questo caso i benefit riconosciuti dal datore di lavoro al proprio dipendente non subiscono una tassazione autonoma perché il loro valore viene considerato forfettariamente nella retribuzione convenzionale.

Nello stesso testo si specifica che dall’applicazione del comma 8-bis restano esclusi:

- contribuenti che lavorano in uno Stato con il quale l’Italia ha stipulato un accordo per evitare le doppie imposizioni che prevede, per il reddito di lavoro dipendente, la tassazione esclusivamente nel Paese estero (in questo caso, infatti, la convenzione prevale sulle disposizioni fiscali interne);

- dipendenti in trasferta, in quanto manca il requisito della continuità ed esclusività dell’attività lavorativa all’estero.

I delegati della CGIL della RSU Eni Upstream restano disponibili per eventuali dubbi e chiarimenti

Saluti

I delegati